跟着2026年中国连锁百强榜发布,零卖阛阓的座席、款式与趋势变动,再度激勉阛阓眷注。

沃尔玛+山姆接续蝉联榜首,不外增长压力接续清晰。盒马经过流畅多年的高速增长,终于在2026年拿下亚军。

在传统零卖阛阓的踯躅中,深耕细分场景的垂类零卖玩家,成为榜单中的最大亮点。量贩零食双巨头鸣鸣很忙和万辰集团,分列连锁百强榜的第三、四位;母婴零卖龙头孩子王,酒类连锁巨头1919,想法“在家吃饭”的食材超市锅圈等,共同撑起了连锁百强榜的主要增长点。

接下来,还有哪些细分场景,莽撞站上零卖阛阓的风口?

外资零卖,冉冉被迫

总结零卖百强榜单的30年,最大的变化是,正本占据强势地位的外资零卖巨头们,缓缓失去主动权。

中国零卖阛阓的发展,格外是最为中枢的连锁超市板块,离不开外资品牌们的影响。

1994年,张文中从好意思国留洋归来,弄巧成拙投入超市行业,开出了第一家物好意思超市,其时,《钞票》杂志将其称为“中国沃尔玛”。

1995年,经多年筹办,家乐福在北京开出了第一家中国门店。而沃尔玛,因为手续问题,则要比及第二年。随后,深圳新一佳、山东家家悦、福建永辉超市、湖南步步高,接踵创立。中国连锁阛阓,迎来第一次岑岭期。

零卖圈最耳濡目染的对标故事,来自东说念主东说念主乐。1996年,何金明到深圳家乐福“蹲点”37天,创立东说念主东说念主乐;自后,又通过“比沃尔玛低廉1毛钱”,硬刚这个全球超市巨无霸。

早期的中国连锁百强榜单,尽管外资品牌的数目从来不占优势,但地位都相等重要。

沃尔玛、家乐福、麦德龙、好又多、乐购、百安堵、欧尚等外资零卖品牌,都曾在中国连锁百强榜占据宝贵位置,榜单TOP10一度由外资占据半壁山河。

王者荣耀下注平台2026最新版官方app下载如今,沃尔玛主品牌日渐式微,家乐福被苏宁易购收购后不复往日荣光,麦德龙中国并入物好意思集团,其他品牌更是早早退场,一个以传统大卖场为中枢的零卖时间,澈底罢剖析。

沃尔玛用山姆会员商店这个新业态,撑住了我方的基本盘,在2026年中国连锁百强榜中位列第一。总门店342家,同比增长2.4%,销售规模1958.63亿元,同比增长23.3%。

然而,会员店模式真是是全能的吗?山姆连年因选品、奇迹等问题争议不停,近期还被接头部门约谈。其在中产阶层中的影响力,正在快速祛魅。

在好意思国阛阓比山姆派头更高的Costco,被雷军、黄铮等东说念主奉为法度。2019年投入中国阛阓后,曾经迎来列队潮。不外,后续发展并不堪利,Costco中国到当今门店数目仅为7家,2024年之后再无新店开出。

零卖业明察会员店的臆想打算中枢后,麦德龙、家乐福、大润发、永辉超市等品牌,先后布局会员店业态,但大多无疾而终,并未酿陈规模效应。

这就又回到了一个根柢问题:顺应好意思国城市分散、零卖近况、奇迹特点的会员店模式,真是能得志中国阛阓的需求吗?

盒马崛起,攀升至零卖百强榜亚军,其实就是会员店的供应链优选逻辑,与阿里新零卖仓店一体化极致恶果长入,探索出了更顺应当下中国阛阓的零卖模式。

外资零卖品牌中,目下在中国阛阓仍处于稳步成永久的,简直只剩下奥乐王人。

2019年6月,奥乐王人在上海开出首批两家试点店。尔后,收拢消耗分级的趋势,快速延伸。到2025年,门店数目达到88家,同比增长60%,销售额40亿元,同比翻倍增长。

从大卖场、会员店到硬扣头,外资零卖巨头在中国阛阓的地位,正在从“引颈”切换至“顺应趋势”。

场景探索,细分巨头崛起

曩昔的零卖百强榜,连锁超市和百货公司是填塞的主力。前者门店数目庞大,动辄过万家;后者单店收入无敌。

当今的零卖百强榜单中,传统零卖业态仍然占据一定的地位,但连年跃升最快、渐成主流的,开运体育世界杯中国官网首页是那些从细分场景崛起的零卖巨头们。

2017年前后,零食很忙在长沙创立;两年后,赵一鸣起步于江西。它们的走红,带动了量贩零食赛说念的强势崛起。昨年,双巨头湮灭而来的鸣鸣很忙,登陆港股阛阓。

舍弃2025年底,鸣鸣很忙门店数目约为2.2万家,同比增长超50%,销售规模935.69亿元,同比增长近7成。从细分赛说念起步到成长为零卖龙头,鸣鸣很忙只花了不到10年。

量贩零食行业的另一巨头万辰集团,依靠旗下好思来等品牌的快速成长,2025年底门店数目1.83万家,同比增长29.0%,销售规模733亿元,同比增长超7成。

在2026年中国连锁TOP100榜单中,鸣鸣很忙、万辰集团分列第三、四位,让量贩零食完成了所有这个词中国零卖圈速率最快的超过。

2015年,杨明超创立锅圈供应链,为中小餐饮提供暖锅食材配送。2017年,又从B端转向C端,推出“锅圈食汇”。

只是几年手艺,通过对“在家吃饭”场景的深切布局,锅圈用场景式延伸+一站式供应+极致性价比,成长为细分阛阓的填塞龙头。

舍弃2025年底,锅圈门店11566家,交易收入78.10亿元,成为连锁百强榜中位数未几罢了双位数增长的零卖品牌。

目下,锅圈站上新泉源,正在从锅圈大店、锅圈露营、锅圈小炒、锅圈农场等新业态,投入到新的消耗场景中,耕种更多新增长弧线。

最令东说念主咋舌的是,连锁百强榜有接近30年的历史;而这些榜单中的垂类玩家,岂论量贩零食行业的鸣鸣很忙、万辰集团,母婴零卖阛阓的孩子王,照旧想法在家吃饭的锅圈,大多只用了十几年十年,便站到了行业顶尖的位置。

零卖业,下一个风口在哪?

零卖业从传统连锁超市和百货公司,向细分场景挖掘的标的不会更动。那么,畴昔还会有哪些场景站优势口,改写零卖行业的增长结构?

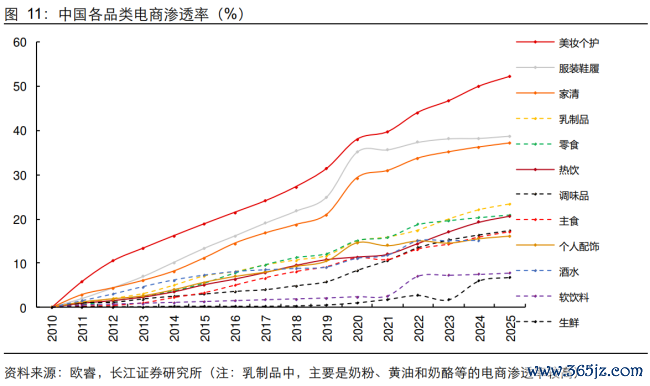

中国零卖阛阓出生以来,最大的外力要素,来自于电商。岂论是早期的C2C、B2C,照旧连年流行的社区团购、即时零卖,都是针对线下阛阓的线上立异。

在这个经过中,那些电商渗入率较高的行业,率先被取代。其中的龙头公司冉冉雕零,被剔除出零卖百强榜单。

最典型的即是电器连锁。早年,各式世界性、区域性电器连锁,占据连锁百强的宝贵位置,如今已所剩无几,且臆想打算景况堪忧。

国好意思苏宁大战多年,争夺电器连锁一哥的位置。还未完全分出赢输,电器、3C阛阓被京东奇袭。一场降维打击,锁死了电器连锁阛阓的发展空间。

如今,国好意思消逝于主流阛阓;苏宁易购仍在起劲自救;五星电器的岁月静好,来自于京东的加抓,与自己业态无关。

电商渗入率较高的好意思妆阛阓,故事则无为得多。香港有屈臣氏、莎莎、万宁等繁多品牌,为何内地简直从未出生过好意思妆连锁巨头?

因为,中国好意思妆阛阓崛起的时候,电商依然相等练习。以致不错说,电商渠说念助推了原土好意思妆产业的崛起。当然就不需要好意思妆零卖的线下巨头了。

就连屈臣氏,也在连年展现出臆想打算压力。2025年,屈臣氏门店数目3465家,销售规模123亿元,分辩同比着落7.5%和1.7%。

那么,沿着电商渗入率这条印迹来看,哪些行业将迎来线下价值重估的手艺?最初需要赐与爱好的就是酒饮板块。

最近几年,白酒消耗疲软,让全球蔑视了这个阛阓。本色上,酒饮消耗规模及盈利才气,比零卖阛阓的许多细分板块更高。

只是,传统的品牌传播政策和渠说念压货模式,依然不再顺应新的酒饮消耗场景。阛阓急需新的场景化的、丰富多元的酒饮零卖新模式。

那么问题来了,明明生鲜阛阓的规模更大、电商渗入率更低,为何生鲜零卖巨头多陷逆境?以生鲜为卖点的连锁超市,传奇不再?零食巨头转型卖菜,激勉的多是阛阓争议?

这是因为,生鲜委果的竞争点开运体育世界杯中国官网首页,不在门店销售的那一刻,而在于供应链、奇迹才气和体系化惩办决议的长入。生鲜阛阓的竞争,早就跳出了生鲜除外。

备案号:

备案号: